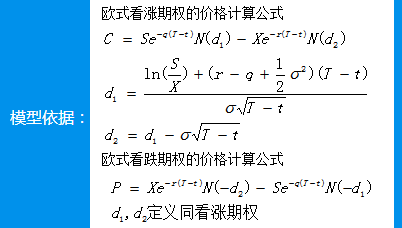

本实验依托Black-Scholes欧式期权定价公式,分析期权价格的六大影响因素——标的资产价格、执行价格、到期期限、无风险利率、标的资产波动率、便利收益率对期权价格的影响,可通过设定其中任意一个参数的取值区间,分析单个因素对期权价格的影响情况。

版权所有 © 2021 对外经济贸易大学---数量金融实验教学中心

虚拟仿真实验教学项目之“期权市场认知与期权价格的性质验证”

技术支持:南京朗捷科技控股有限公司

外经贸网备30323005